- 城市导航

您所在的位置: 首页 > 河南 > 安阳 正文

长期股权投资成本法和权益法的会计分录

作者: 来源: 日期:2025-07-20 18:58:33

摘要:长期股权投资成本法和权益法的定义是什么?长期股权投资成本法的会计分录怎么写?长期股权投资权益法的会计分录怎么写?长期股权投资成本法和权益法的会计分录如下。

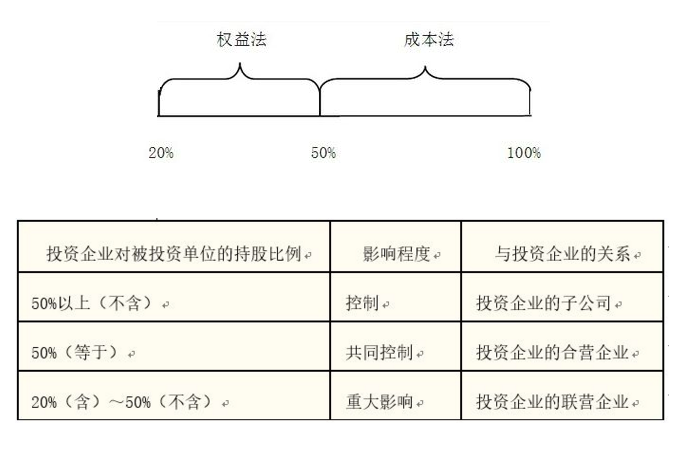

一、长期股权投资成本法和权益法的定义:

权益法:适用情况是对合营、联营企业的长期股权投资核算,通常占股在20%~50%。

(1)共同控制;(2)重大影响。

成本法:(1)适用情况为能够实施控制的企业或者是子公司(即占股在50%以上)。

(2)对“四无”企业,“四无”企业,即不具有控制、共同控制、重大影响、公允价值不能可靠计量。这种情况一般是买了少量的非上市公司股份,占20%以下,这些股份是非流通的, 在公开市场没有报价,公允价值不能可靠计量。

而公允价值可以可靠计量的,则要依照交易性金融资产或可供出售金融资产的准则来处理。

- 上一篇: 老年人优待资格认定

- 下一篇: